- 無計画は失敗を計画することだ。

- 現在はお金のことを考えなければわいけない時代

- これから先の日本

- お金の勉強をどこでしてきたか

- 少子高齢化

- 退職金は期待できない

- この先の人生を予測して計画を立てる

- お金を貯める優先順位を決める

- 割合の目安

- 人生の5大支出

- 時間の使い方もL型になっている人が多い

- 目指すべきはC型

- 教育費は3万円/人 貯める(18年間)

- 3万円は絶対に貯める金額

- 老後に1億円必要

- 年金の計算をしないとゴール設定できない

- 老後への積み立ては5.5万円/月

- 積み立て

- 育休手当

- 貯金を寝かしておくのはもったいない

- 物価上昇は年2%

- 資産形成の重要ポイント

- 時間を味方につける

- 31→65歳までの運用

- 銀行で寝かすことにメリットはない

- 今後の運用

- まもるためのお金

- 貯金の運用

- 質問

無計画は失敗を計画することだ。

現在はお金のことを考えなければわいけない時代

過去と現代の変化。変化に気づかず過去の気持ちのままでいる人が多い(知らないから)

・終身雇用 → 転職

・右肩上がり → 平均給与は下がっている

・退職金 → ない会社も増えてる

・保証された年金 → 支えられるか不透明

・高金利(8%) → 低金利(0.01%)

・物価低い(卵100円) → 物価上がる(卵110円)

100万を利息だけで倍にするのは、8%だと10年後。0.01%だと7200年。

時代は変わったことを理解しないといけない

昔はお金のことを考えなくても預けておけば問題なかった。今は違う。

これから先の日本

昔のように良くなることはない。さらに寿命が伸びて100歳まで生きるためにはお金がもっと必要。

1955年 → 2017年

男性 63 → 81 女性68 → 87

お金の勉強をどこでしてきたか

学校では教えてくれないので、親から学ぶのが普通。親の行動を見て育つ。

親が投資をしていて、子供にもやらせれば子供も投資をするようになる。

親が投資も何もしてなければ、子供もお金に対して無知になる。

少子高齢化

一人の老人を何人の税金で支えるか?

1990年 5.8人

2018年 2.1人

2040年 1.4人

単純に考えたら、20年後に年金は1/5になる年金に期待してはいけない。

退職金は期待できない

退職金は辞める時に会社にお金があって初めて貰えるもの。

現状で提示されているものはあくまで、予測でしかない。

2億円貰えるとしても、貰えないものとして生きていく。

貰えると思ったものがもらえないと困るけど、貰えないと思っていたものが貰える分にはOK。

この先の人生を予測して計画を立てる

何年後にいくら必要なのか?いくら貯まるのか?

給料をもらえる回数は限られている。月1なので、35歳から65歳だと360回しかもらえない。

月に1万円づつ貯めていっても360万円しか貯まらない。残りの人生35年を360万円ではかなり厳しい。

ライフプランに合わせていくら必要かを考える。

お金を貯める優先順位を決める

収入を「使う」「増やす」にしっかりと分配する。

子供が大学に入る19年後(今-1歳)にいくら必要かを計算して貯めていく。

「まもる」ためのお金。病院など想定外の出費を含めて考えていくことが大事。

会社も従業員に分配するお金、投資するお金、退職金で積み立てるお金など分配している。

家庭でも同じことをやらなきゃいけない。

割合の目安

睡眠に8時間という基準があるように、お金にも貯める増やすの割合の目安がある。

目安は8対2。給料のうち2割は貯めていく。

年収が500万なら、使うお金は400万。貯めるお金は100万(月だと9万)

目標を冷蔵庫に貼っておく!

貯めよう貯めようと思っているだけでは貯まらない。

年間でいくら貯めるかを決めて、それを月に割る。そして冷蔵庫に貼る。

人生の5大支出

1. 住宅費、2. 教育費、3. 生活費、4. 保険、5. 老後

地味だけどどれが欠けてもいけない。

重要性と緊急性

1. 住宅費、2. 教育費、3. 生活費、4. 保険、5. 老後の5つはどれも重要性が高い。

1.住宅費、3.生活費は緊急性が高い。ここを払えませんという人はいない。家賃、水道光熱費は貯める。買わなくてもいい

余ったお金が自由に使えるお金。

L型の使い方はNG

自由に使えるお金を、重要性が低くて緊急性が高いものに使ってしまう人が多い。

今バーゲンセールしてるから買わなきゃ!とか、今限定だからというタイプ。

ノコギリ型も貯まらない

自由金から貯金はするんだけれども、溜まったら旅行行こう、ハワイ行こうと一気に使ってしまう。

貯めて使って、貯めて使ってなので貯まらない。

時間の使い方もL型になっている人が多い

余ってる時間で何をするか。

余った時間でランチに行ったり、飲みに行ったり、遊びに行ったりしてしまっては、未来に余裕は生まれない。

時間をどう使っているかで、その人の人生に対する考え方がわかる。

目指すべきはC型

1. 生活費、住宅費の必要経費

2. 教育費、老後資金を貯める

3. 旅行や欲しいものに使う(ここでようやく)

教育費は3万円/人 貯める(18年間)

幼稚園〜高校 すべて公立で540万(月2.5万)。自分で払える部分なので特に準備する必要はない。

大学の平均値は670万円。これを、子供が中学校に行くまでに貯金しておく。この670万円がゴールになる。

18年は216カ月。月に3万円づつ貯金していく必要がある。

医科大は3,000万円、、、

児童手当は貯金

3歳まで児童手当が1.5万円でる。これはすべて貯金しておく。

3万円は絶対に貯める金額

かわいい子供のために、3万円はマストで貯めておかないといけない金額。そこからさらに上乗せする。

老後に1億円必要

60才で死ぬ確率は3%。100人中3人。

90才まで生きる場合、25年間ゆとりがある生活をするために必要な金額は

35万円 × 12カ月 × 25万円 = 1億470万円

内訳は22~25万円が生活費。旅行や寿命ゴルフなどが10万円。元気があるうちに海外に行こうとする人が多い。毎日日曜日なので時間がある。

☆1. 老後のお金を貯めておく

☆2. 老後でもお金を稼げる状態にしておく(退職しても働けるスキル)

年金の計算をしないとゴール設定できない

2020年時点では平均22万円。年金の計算は年金定期便を見ればわかる。

どれだけ長い間、国民年金や厚生年金を払い続けたか。

22万円×25年で6600万円貰える。

残りの4,000万円を360カ月で貯める必要がある。

老後への積み立ては5.5万円/月

年金があっても老後の生活費

☆生活レベルを下げる(これができることは重要!)

☆収入を貯めておく

積み立て

90万円 × 10年間。これを65才まで貯めればどんどん増えていく。

途中で死んでも2200万円が出る。

途中で引き出してしまうと、老後資金がなくなってしまう。

育休手当

育休手当は67%貰える。旦那の収入で生活して、育休手当をすべて貯金していく。

貯金を寝かしておくのはもったいない

教育費と老後の生活費は18年間手をつけない。

物価上昇は年2%

物価上昇は年2%上がってるのに対して、銀行貯金は0.01%。

消費税も上がっていく。人口が減るから税率を上げるしかない。

国民はどんどん苦しくなってるし、貧乏になっている。

資産形成の重要ポイント

3つのキーワード 1. 金利、2. 運用 、3. 時間

金利と運用

30から65歳まで、5万円積み立てると、元金は2,100万貯まる。

3.5%年利で複利0.01%だったとしたら4,000万円貯まる。その差、約2,000万円。

住宅ローンは0.9%固定にしている。繰上げ返済はしない。3.5%で運用した方が賢い。

飛行機や車があるのに、歩いていくのは愚か。

飛行機や車は事故る危険性があるから歩くという選択肢を選んだらとてつもない遠回りをすることになる。

時間を味方につける

同じ3.5%の年複利で5.5万円貯金して、5年間開くと920万の差額が出る。元金は330万円だけの差。

・30歳から65歳→ 4076万円

・35歳から65歳 → 3500万円

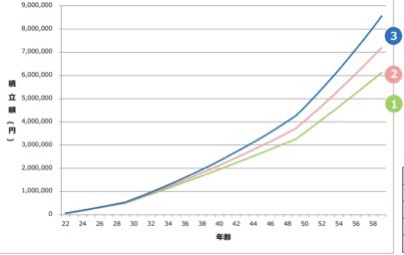

31→65歳までの運用

5.5万/月(年66万)を3.5%で運用していけば2,000万円は貯まる。

銀行で寝かすことにメリットはない

全部投資するのが恐ければ半分でもいい。

今後の運用

・メットは維持

・5.5万は絶対貯蓄

まもるためのお金

三大疾病に対する保険や備えは必要か。

ガンになったら保険が出るか?積み立て型のガン保険。

ガンになったら将来のお金を取り崩さなきゃいけないし、今までみたいに働くこともできない。

貯金の運用

・400~500万円の運用。

・アフラックで医療保険と癌保険に加入中。

良性の腫瘍が何か?

質問

年金は下がらない?

年金は下がる。

コメント